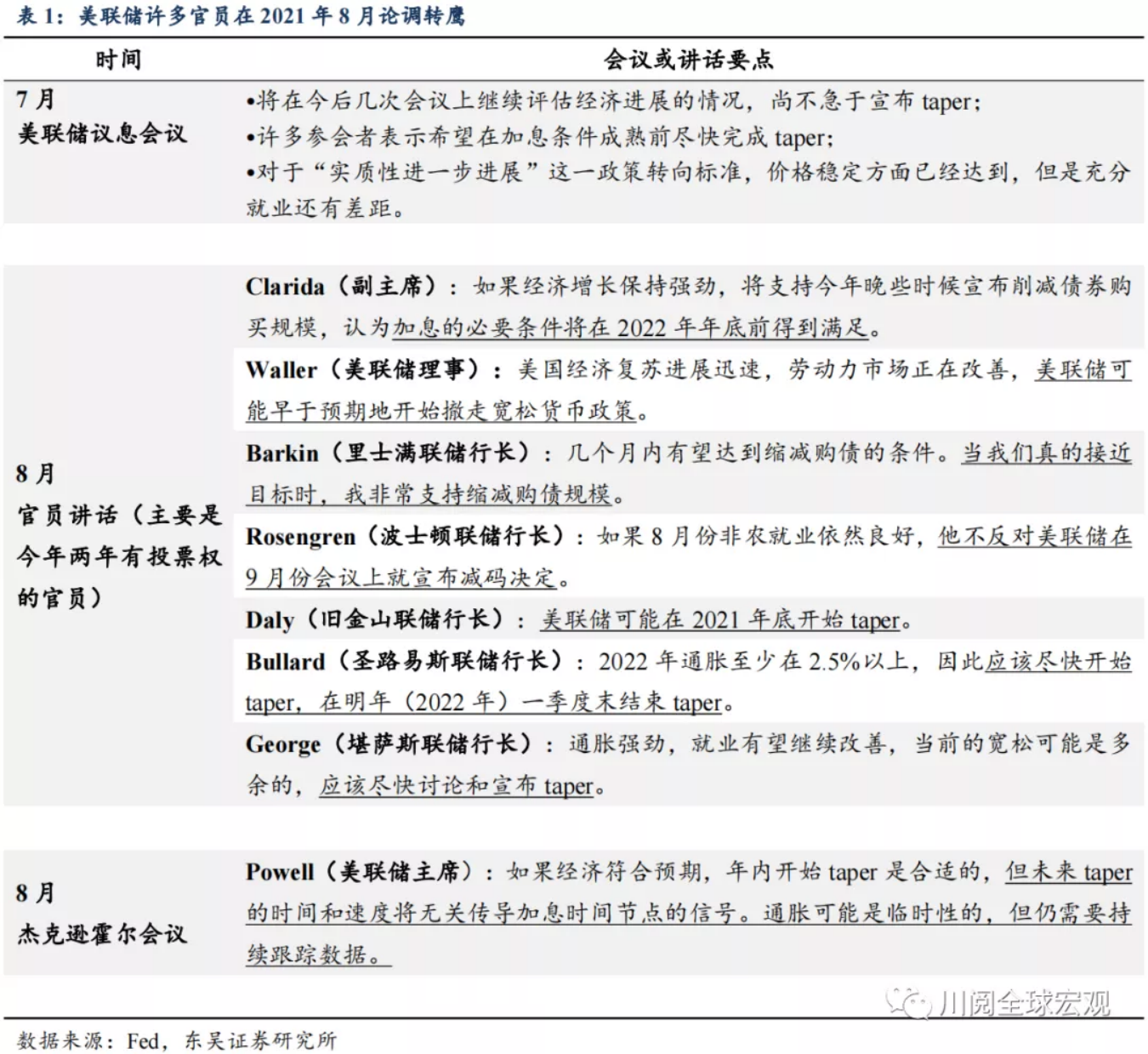

在上周五(2021年8月27日)的杰克逊霍尔会议上,与8月初以来多位联储官员的鹰派表态相比,美联储主席鲍威尔的发言偏鸽(表1),除了暗示年内可能开始taper外,在关键的加息问题上语焉不详,且大篇幅重申通胀的暂时性。这导致美元指数这一全球市场风险偏好的“温度计”跌破93,创下一周新低。

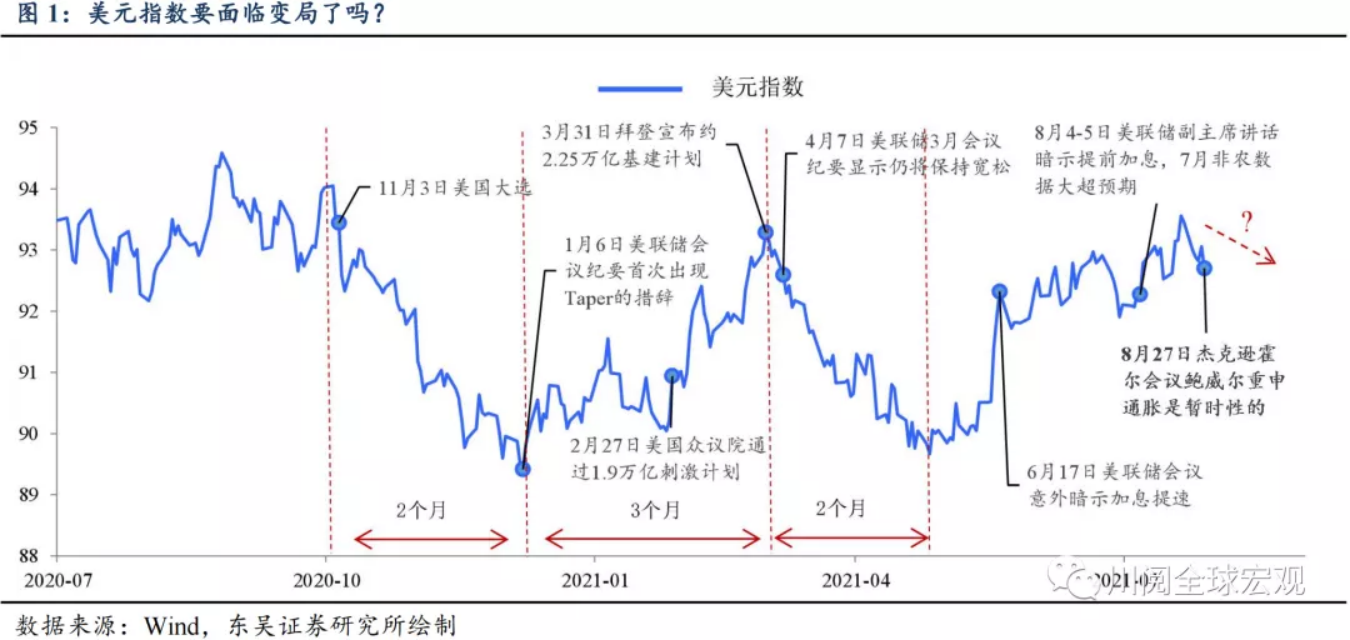

从2020年第四季度以来的历史看,美元指数似乎又到了由强转弱的临界点。回顾2020年11月以来美元指数的行情,不难发现其中区间震荡的规律模式,而且每个上涨或者下跌阶段持续的时间大致在2至3个月(图1):

第一阶段(2020年11月至2021年1月):美国财政和大选的不确定性下降,辉瑞等公司的疫苗出现重大进展,全球经济复苏的预期升温,美元指数贬值。

第二阶段(2021年1月至2021年3月):疫情反复但美国疫苗注射速度快、经济复苏加速(同期欧洲陷入二次衰退,中国经济开始环比放缓),美联储首次透露taper信息,美国新一轮财政刺激法案落地,通胀+货币政策紧缩预期下美元升值。

第三阶段(2021年4月至2021年6月):美联储强调将保持宽松,且坚称通胀是暂时性的,但通胀数据持续走高;此外,欧洲疫情开始缓解,欧洲复苏预期使得欧元走强,美元走弱。

第四阶段(2021年6月至今):美联储6月议息会议超预期加快未来加息节奏,美联储官员的表态开始转鹰;拜登基建计划虽然经历波折但通过了参议院审议;此外,疫情再次蔓延,全球经济短期增长前景不乐观。

如果我们以2021年6月10日美国5月CPI同比刷新2008年夏季以来新高、美元指数跳涨作为第四阶段的起点,那么到8月27日该阶段已经持续了2个半月。

不过这一次可能有点不同,2021年9月美元仍有支撑。从以上复盘可以看出驱动四个阶段美元指数变化的核心逻辑有两个,一个美国的货币和财政政策变化,二是疫情的蔓延和缓解节奏,从这两个方面来看美元指数近期依旧是易升难贬:

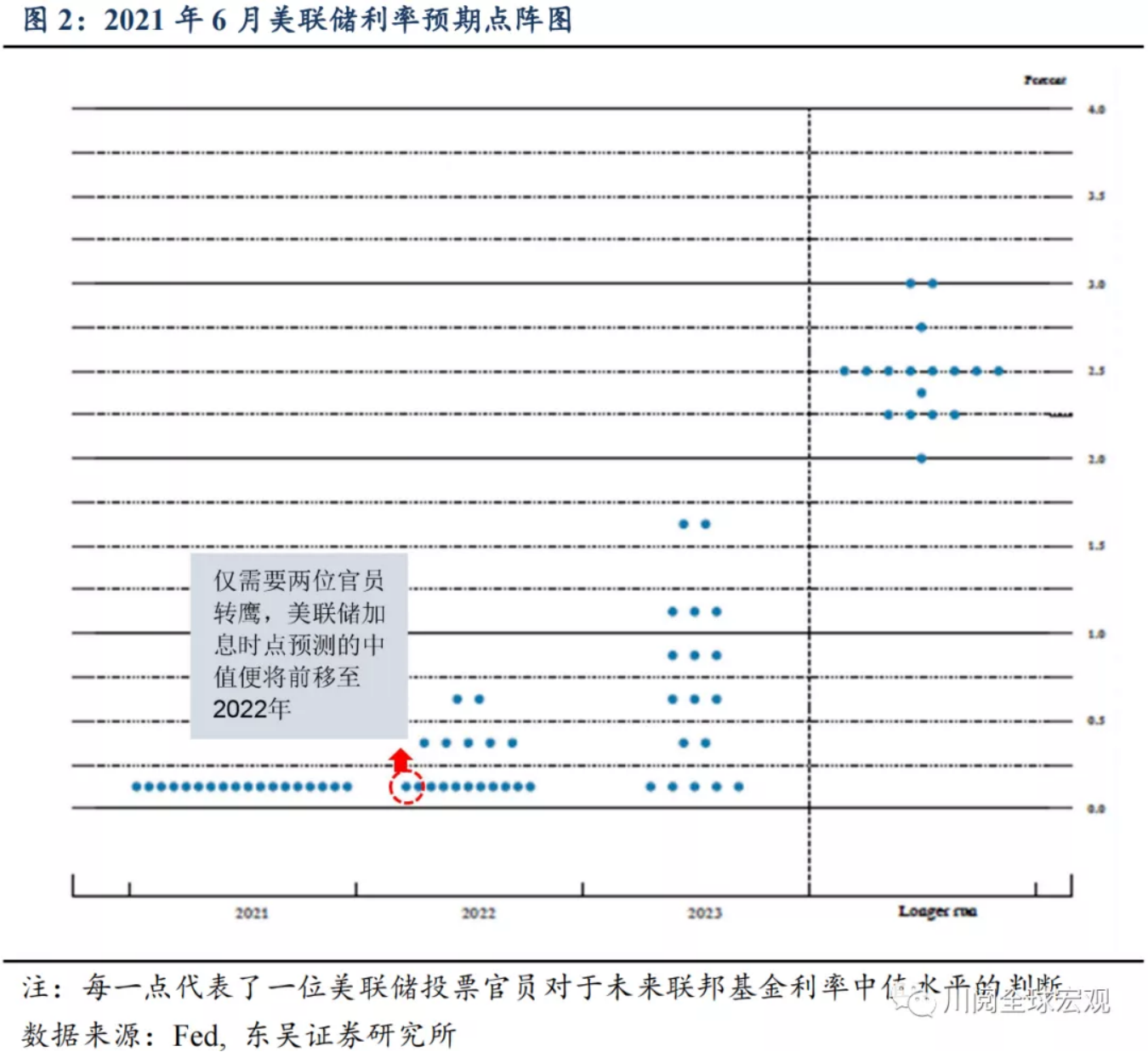

从政策上看,尽管鲍威尔的发言仍坚守“通胀是暂时性的”鸽派阵地,但从其他官员的表态来看,9月23日美联储议息会议在taper节奏和加息时点等问题上可能较大分歧,尤其值得注意的是点阵图显示的首次加息时点很可能会提前到2022年,如果本周五(9月3日)非农数据亮眼,这一可能性将进一步上升(图2);

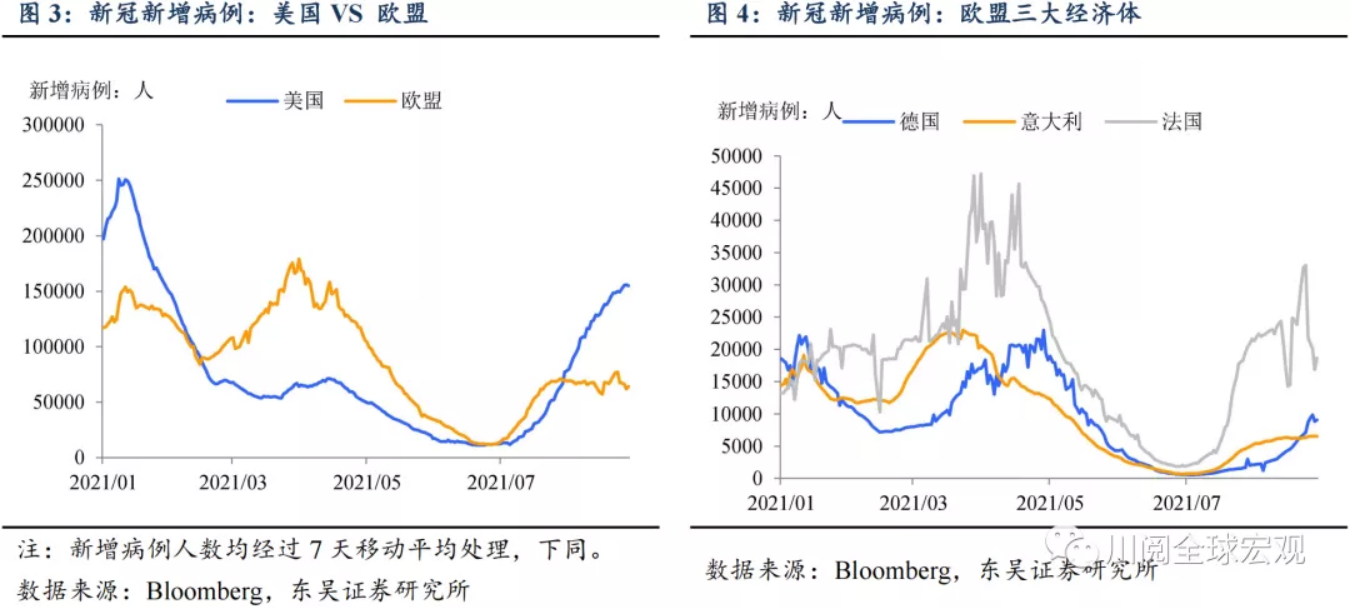

从疫情角度,8月23日美国食品和药物管理局(FDA)已经全面批准了辉瑞的mRNA疫苗,这将一定程度上打消美国民众对接种疫苗的担忧,使得美国疫苗接种加速,新增病例达峰可能早于欧洲主要经济体(如法国、德国)(图3和4)。

从疫情角度,8月23日美国食品和药物管理局(FDA)已经全面批准了辉瑞的mRNA疫苗,这将一定程度上打消美国民众对接种疫苗的担忧,使得美国疫苗接种加速,新增病例达峰可能早于欧洲主要经济体(如法国、德国)(图3和4)。

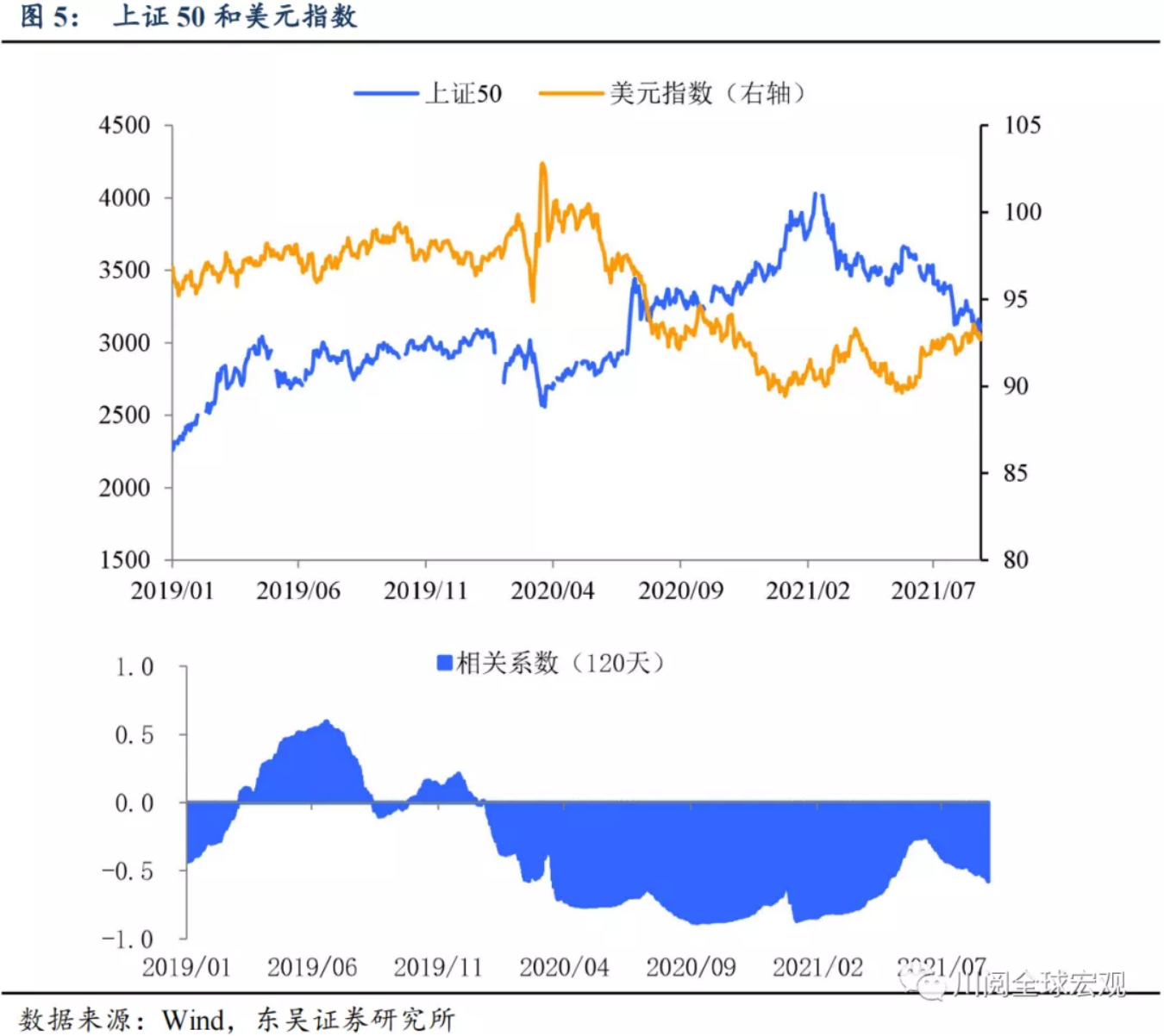

美元指数保持强势对国内市场有何影响呢?2020年以来国内股市和美元指数负相关性明显增强,这可能与我国金融开放程度不断提高以及疫情后流动性对股市的支持越来越重要有关。不过不同风格股指与美元指数的关系有所不同,从相关性上看,强势的美元对以上证50为代表的大盘股负面冲击最大。而对以中证500为代表的中小盘股影响相对较小,甚至可能有正面效果(图5至7)。

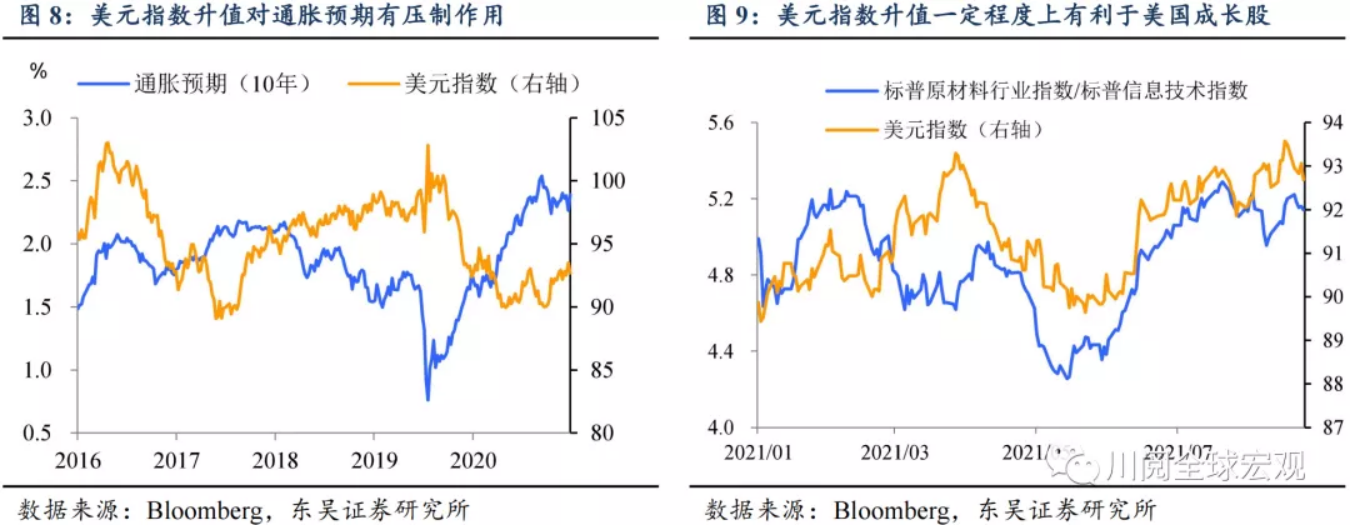

有趣的是,美元指数的升值可能有助于成长股,这一方面由于当前全球流动性依旧充裕,且美元升值背后可能反映的是非美资金买入美债、压制其收益率,而另一方面美元指数升值对于通胀预期有一定程度的约束作用(图8),进一步限制了美债收益率的上涨空间,而后者在2021年对于创业板指数有明显的影响。值得注意的是这一点在美国股市也有印证(图9)。

在线咨询

在线咨询 加入QQ群

加入QQ群