周三(9月15日),中国人民银行、香港金融管理局联合公告称,债券通“南向通”将于9月24日正式上线。

(图片截自中国人民银行官网)

业内人士认为,作为境内机构“走出去”投资境外债券市场的通道,债券通“南向通”的落地,进一步加速了中国债券市场的国际化进程。债券通“南向通”正式启动,将为包括境内投资者、国际金融机构等市场主体带来历史性机遇。

何谓“南向通”?

根据人民银行发布的公告,“南向通”是指内地机构投资者通过内地与香港基础服务机构连接,投资于香港债券市场的机制安排。

“南向通”能买什么?

公告称,符合中国人民银行要求的境内投资者可通过“南向通”开展债券投资,标的债券为境外发行并在香港债券市场交易流通的所有券种。

在投资额度方面,根据公告,“南向通”跨境资金净流出额上限不超过年度总额度和每日额度。目前,“南向通”年度总额度为5000亿元等值人民币,每日额度为200亿元等值人民币。人民银行根据跨境资金流动形势,对“南向通”年度总额度和每日额度进行调整。

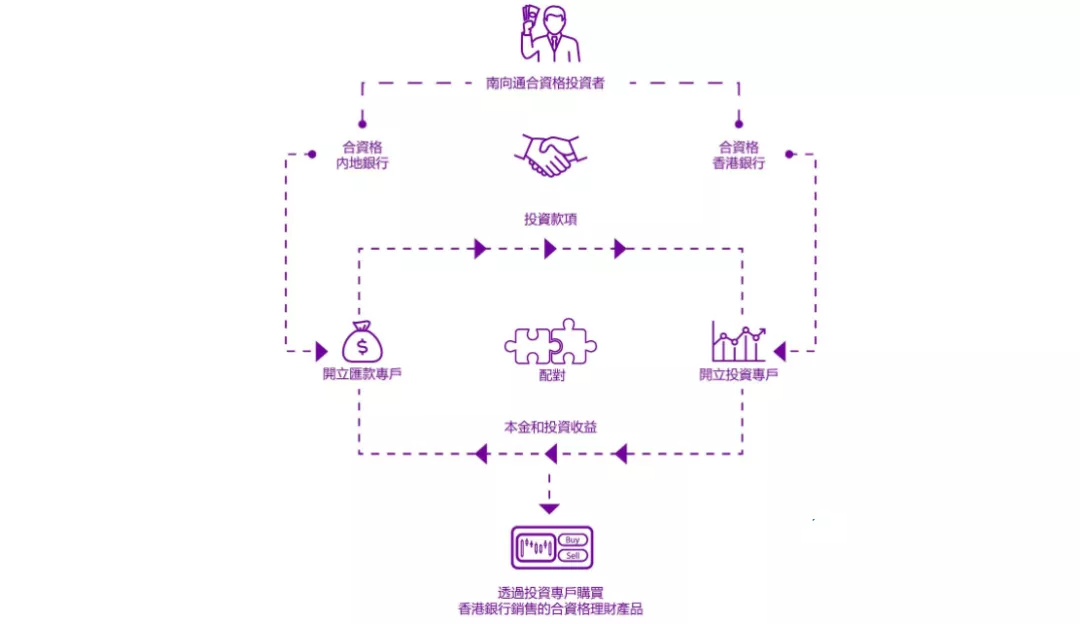

“南向通”如何运行?

就“南向通”的整体运行框架,人民银行在答记者问中表示,目前,内地金融机构可以自主“走出去”配置全球债券。

“南向通”没有突破内地与香港现行政策框架,主要是通过加强两地债券市场基础服务机构合作,为内地机构投资者“走出去”配置债券提供便捷通道。“南向通”的可投资范围是在境外发行,并在香港市场交易流通的债券。起步阶段,“南向通”先开通现券交易。

与“北向通”一样,“南向通”也采用了国际通行的名义持有人制度安排。内地债券登记结算机构、托管清算银行通过在香港开立名义持有人账户的方式,为内地投资者提供债券托管结算服务。

(图片截自香港金融管理局官网)

“南向通”如何管理跨境资金流动风险?

“南向通”通过在交易、托管、结算、汇兑等各个环节的设计,实现资金闭环管理,并通过交易托管数据报告等方式,强化穿透式监管与监测。

现阶段参与“南向通”的机构有哪些?

人民银行在答记者问中表示,内地投资者暂定为中国人民银行2020年度公开市场业务一级交易商中的41家银行类金融机构(不含非银行类金融机构与农村金融机构)。合格境内机构投资者(QDII)和人民币合格境内机构投资者(RQDII)也可以通过“南向通”开展境外债券投资。交易对手方暂定为香港金融管理局指定的“南向通”做市商。

为“南向通”提供债券登记、存管、托管、交易、结算、清算等基础性服务的机构包括两地相关金融基础设施和托管清算银行。其中,金融基础设施包括中国外汇交易中心(全国银行间同业拆借中心)、中央国债登记结算有限责任公司、银行间市场清算所股份有限公司、跨境银行间支付清算有限责任公司、香港交易及结算有限公司、香港金融管理局债务工具中央结算系统,首批境内托管清算银行为工商银行、中国银行和中信银行。

市场影响几何?

人民银行表示,目前内地金融机构可以自主“走出去”配置全球债券。“南向通”没有突破内地与香港现行政策框架,主要是通过加强两地债券市场基础服务机构合作,为内地机构投资者“走出去”配置债券提供便捷通道。

天风证券此前在调研报告中提出,在“南向通”落地实施后,大陆与香港两地的互联互通将进一步完善,内地投资者将得到多元化资产配置渠道。“南向通”的出现将为内地投资者提供更加丰富的投资标的选择范围,满足其走出去的需求,提高境内机构资产配置的灵活度和资产回报率。打破目前内地机构投资国外的渠道相对有限,主要渠道QDII/RQDII计划下的基金在交易的选择上限制较多,内地投资者投资香港债券市场不能自主选择品种和交易时点,参与国外市场程度较低的现状。而香港国际金融中心地位也将得到进一步的加强,人民币国际化进程将得到有效推动。

东方金诚国际团队负责人常征表示,在“北向通”成功运行的基础上,“南向通”顺利落地将有多重重要意义。

一方面,开通“南向通”为境内投资者提供了又一个资产全球化配置途径,也有助于境内投资者利用香港市场在全球范围内管理和对冲信用风险。内地投资者可以在香港自由选择债券交易品种,并决定交易时机。

另一方面,开通“南向通”意味着内地和香港双向互联互通真正实现,这将推动两地加大跨境监管合作,促进市场监管标准的逐步趋同,进一步提升境内债券市场结算登记、信用评级、信息披露等相关制度的国际化。

在线咨询

在线咨询 加入QQ群

加入QQ群