周一16:51,美元指数站上93,为4月5日以来首次,市场反应强烈。

汇市方面,欧元兑美元下跌0.3%至1.1766,创4月5日以来新低;英镑兑美元失守1.37关口,日内跌0.45%;澳元兑美元短线走低近20点,日内跌0.57%;纽元兑美元跌1%;美元兑挪威克朗日内涨1%,至8.9341,创去年11月以来新高;美元兑加元突破1.28关口,日内涨1.5%,续刷2月以来新高,15分钟内拉升60点,为一年来最大单日涨幅;美元兑土耳其里拉涨破8.6,日内涨超0.8%。

债市方面,美国10年期国债收益率美盘中失守1.20%,为2月来新低;德国10年期通胀挂钩债券收益率降至2019年8月以来最低水平,报-1.686%。

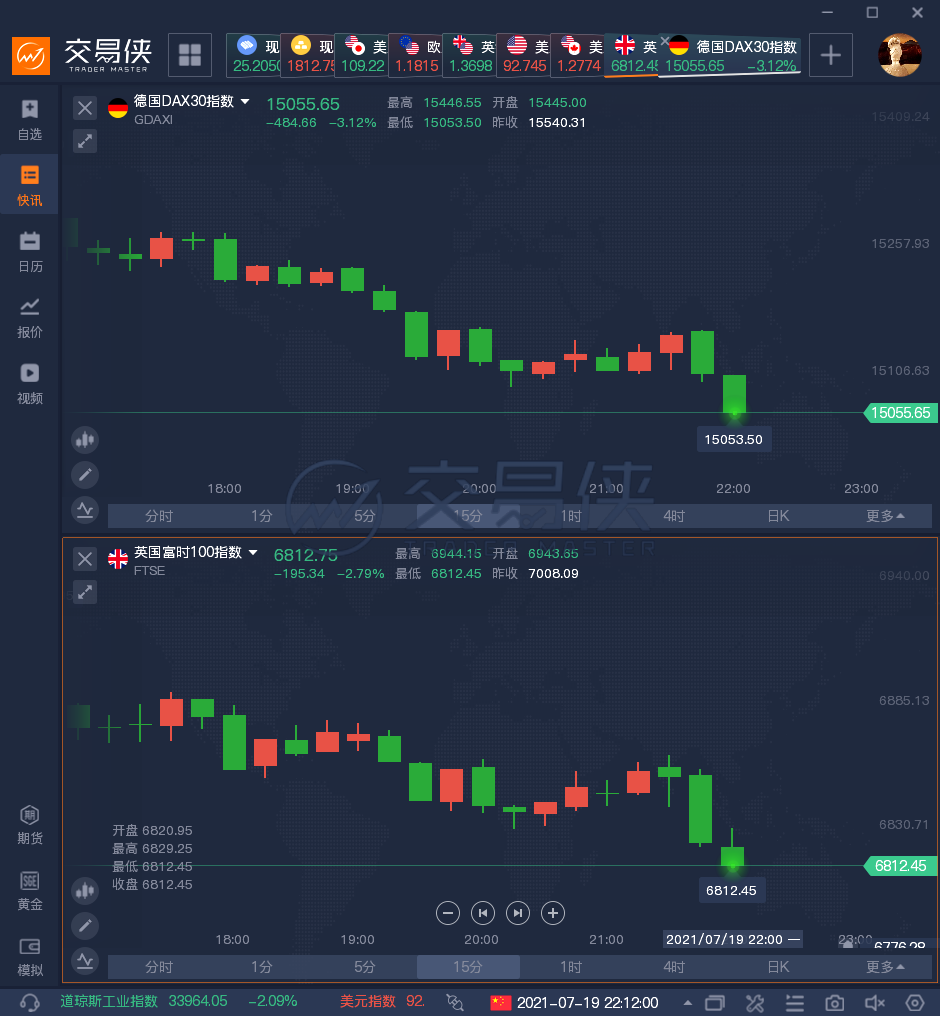

股市方面,美盘时,欧股跌幅进一步扩大,德国DAX30指数跌超3%,意大利富时MIB指数跌3.76%,欧洲斯托克50指数跌3.07%。英国富时100指数下跌2.7%,势创2020年9月21日以来最差纪录表现。

美股跌幅进一步扩大,标普500指数跌2%,道指盘中跌超800点。

商品市场上,美盘初WTI原油期货9月合约重挫6%,日内跌超4美元,现报67.50美元/桶;布伦特原油期货失守70美元/桶,跌幅扩大至近5%,为6月1日来首次。

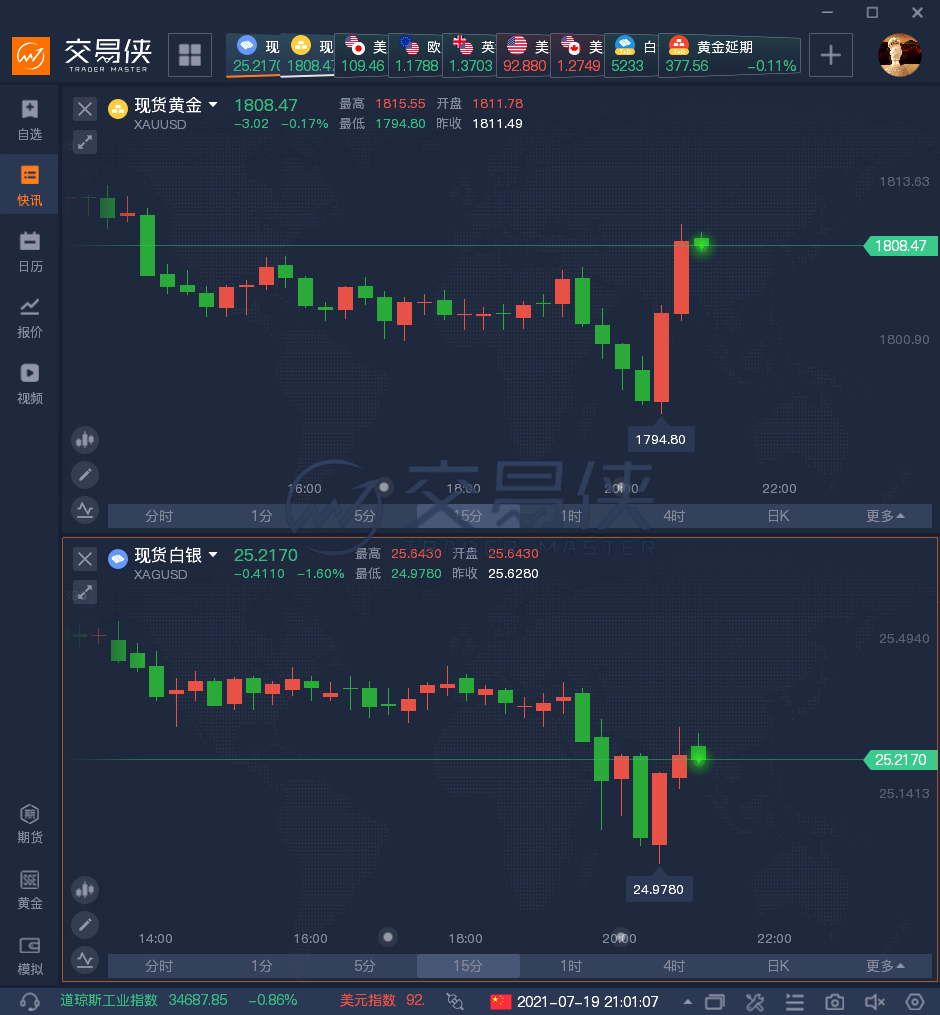

接近20:00,现货黄金失守1800美元/盎司大关,日内跌幅达0.67%,但随后反弹,接近21:00时,现货黄金30分钟内拉升16美元,重返1810美元/盎司,现接近平盘;现货白银跌幅收窄至不足2%。现货铂金跌超3%,至1067美元/盎司。

原油价格下跌还有一个重要原因,是因为此前欧佩克及其盟友达成协议,将从8月起每月恢复40万桶/日的原油产量,直到其停止的产量全部恢复。此外,沙特阿拉伯、阿联酋、伊拉克、科威特和俄罗斯都提高了从2022年5月开始的减产基准。

与此同时,德尔塔变种新冠毒株的扩散引发了对全球石油需求的潜在担忧,削弱了投资者对该组织的产量计划的信心。尽管如此,随着库存的减少,市场观察人士表示,预计需要更多的石油供应才能填补现有的需求缺口。

另外,NYMEX纽约原油8月期货受移仓换月影响,7月21日凌晨2:30完成场内最后交易,凌晨5:00完成电子盘最后交易。此外部分交易平台美油合约到期时间通常较NYMEX官方提前一天,油价下跌可能也受交割活动影响。

花旗认为,欧佩克+增产对供应紧张的市场起到了“微薄的作用”。花旗大宗商品研究全球主管Ed Morse表示,目前石油市场供应非常紧张,而欧佩克+每月增产40万桶/日的供应将是微不足道的。尽管疫情在世界部分地区爆发,但现在需求显著增加,到夏季结束时,油价可能会进一步攀升,美、布两油可能在2021年下半年触及85美元/桶。

Ed Morse表示,上月全球石油库存可能减少300万桶/日。尽管美国可能最早在9月解除对伊朗的制裁,今年剩余时间里,伊朗的石油供应不会对市场构成威胁。

高盛也认为欧佩克+协议可能支撑油价。高盛表示,欧佩克+适度增加石油产量的协议应该仍然会在未来几个月里让市场维持“供应赤字”。这家投资银行表示,尽管到2022年底,石油产量将每月恢复40万桶/日,但这仍意味着2022年上半年的产量将比此前的预期低65万桶/日:

该份协议与我们一直以来持有的观点相符合,我们一直认为,要维持现货溢价,欧佩克+应该收紧现货市场,同时引导未来产能增加和减少竞争性投资。因此,我们认为周日的协议支持我们的“建设性”油价观。

至于美元,澳洲联邦银行表示,美元本周似乎将保持高位。各国央行的货币政策相对趋势,尤其是美国和欧元区之间的货币政策趋势,将成为关注焦点。欧洲央行周四开会时,预计将展示出一个更温和的政策框架。相比之下,市场参与者继续寻找美国联邦公开市场委员会(FOMC)将在未来几个月开始缩减资产购买规模的迹象。澳洲联邦银行表示,在经过一年的观望之后,国债利差对外汇市场的影响再次显现。

在线咨询

在线咨询 加入QQ群

加入QQ群